🌱 はじめに

こんにちは、みのたけです。

この記事では、2026年1月の家計を「生活研究」として記録・分析します。

我が家では、労働収入に依存しすぎない家計を目指し、

- ポイ活

- 不動産投資

- 配当金

を組み合わせた「仕組化された家計」を運用しています。

📊 研究データ|2026年1月の家計概要

1. 収入構造

- 世帯収入(夫からの生活費+私のパート代+児童手当等):422,641円

- 副収入(ポイ活、配当金、副収入):41,258円

👉 合計収入:463,899円

💡考察

労働以外の収入が約9%を占めており、「労働依存からの分散」が少しずつ進んでいる状態です。

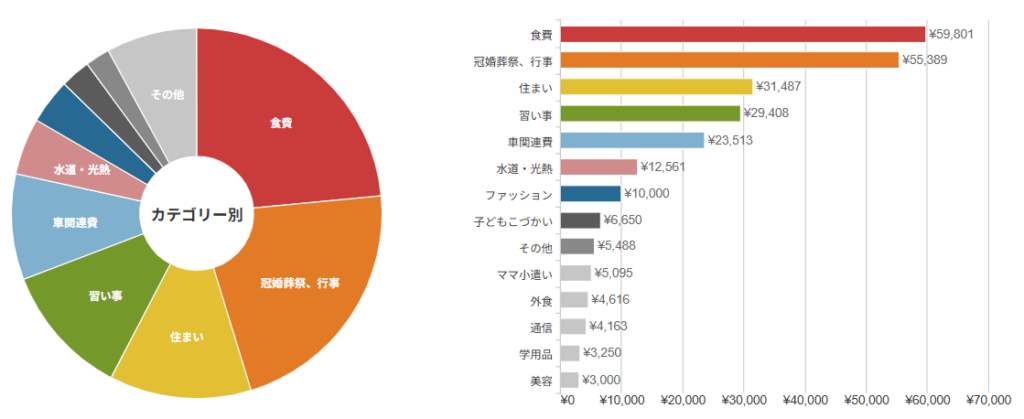

2.支出構造

| 項目 | 支出 |

| 家賃 | 31,487 |

| 車関連費 | 23,513 |

| 食費・外食費 | 64,417 |

| 日用品 | 0 |

| 通信費 | 4,163 |

| 水道光熱費 | 12,561 |

| 冠婚葬祭費 | 55,389 |

| 交通費 | 0 |

| レジャー | 0 |

| 衣料・美容 | 13,000 |

| 医療費 | 0 |

| 子供関連費 | 39,308 |

| 保険 | 0 |

| その他 | 10,583 |

| 合計 | 254,421 |

グラフにした結果はこちら。

■ 表面貯蓄率:45.2%

■ 実質貯蓄率:約39.8%(ポイント払い考慮)

💡考察

今月は冠婚葬祭費が増加したものの、支出全体はコントロール範囲内に収まっています。

3. 投資

- つみたてNISA:10万円

- iDeCo:2万3千円

- その他投資:7万円

👉 合計:193,000円(自動積立)

💡考察

意思決定を介さない「自動化」により、感情に左右されない資産形成が継続できています。

🔍 今月の特徴

- イベント支出(誕生日・お年玉)が増加

- 娯楽費は抑制され、メリハリのある支出構造

- 仕組み収入が安定して機能

👉 結論

突発支出があっても、仕組み化により家計は崩れない。

🛠 家計を支える仕組み(再現可能モデル)

①ポイ活による生活費圧縮

ウエル活・ポイント活用により、日用品費を実質ゼロ化。

②投資の自動化

つみたてNISA・iDeCoを自動化し、「考えない仕組み」を構築。

③ 労働外収入の導入

配当金・ポイ活・副収入を組み合わせ、収入源を分散。

👉ポイント

「節約」ではなく、家計が回る構造を作ること

🧠 仮説と検証

仮説:ポイ活+副収入を組み合わせれば、労働収入が少なくても家計は成立する

検証結果:

・実質貯蓄率 約40%達成

・突発支出ありでも家計は安定

👉 仮説は現時点で有効

🌱 まとめ|家計は「管理」ではなく「設計」

- 家計簿は「記録」ではなく「分析ツール」

- 節約だけではなく「仕組み化」が重要

- ポイ活・投資は生活インフラとして活用

👉 我が家では今後も

「無理なく回る家計の仕組み」を研究・改善していきます。✨

にほんブログ村参加してます!

↓クリックして応援してもらえると、嬉しいです♪

コメント